I gestori di fondi specializzati su singoli Paesi europei possono davvero creare valore rispetto a una gestione indicizzata. Perché hanno una conoscenza del mercato locale che permette loro di scoprire titoli interessanti al di fuori dai benchmark tradizionali, i quali, nella maggior parte dei casi sono a capitalizzazione, quindi tendono a sovrappesare le blue chip. E’ per questa ragione che i comparti con Morningstar Analyst rating positivo (Gold, Silver o Bronze) sono prevalentemente attivi.

Chi fa la differenza in Italia

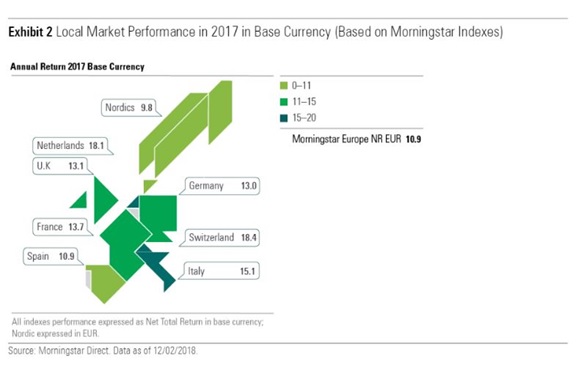

Prendiamo ad esempio Piazza Affari. Nel 2017, l’indice Morningstar Italy ha guadagnato il 15,1%, battendo lo Europe, che si è fermato a +10,9%. I settori trainanti sono stati quello finanziario, le utilities e i consumi discrezionali. Alcune large cap, come Unicredit, Intesa Sanpaolo, Enel, Fca e Ferrari, hanno determinato gran parte dei guadagni; ma un contributo significativo è venuto anche da titoli più piccoli come Finecobank, Interpump, Iren e Moncler, che hanno quindi offerto opportunità ai fund manager.

Tra gli strumenti coperti dalla ricerca Morningstar, Fidelity Italy e Axa WF Framlington Italy, entrambi Bronze, sono considerati dagli analisti i migliori specializzati sul Belpaese. Il primo, gestito da Alberto Chiandetti dal 2008, ha avuto un 2017 sottotono a causa di alcune scelte che non hanno dato i risultati sperati, come ad esempio il sottopeso di Fca e Ferrari; tuttavia nel lungo periodo ha dimostrato di saper generare valore per i sottoscrittori. Il secondo è guidato da Gilles Guibout, che ha oltre vent’anni di esperienza su Piazza Affari e nel 2017 ha battuto la categoria, rimanendo aderente alle sue convinzioni sui finanziari e gli industriali, nonostante questo approccio l’avesse penalizzato nel 2016.

Hanno un Analyst rating neutrale, invece, gli unici due Etf coperti dalla ricerca Morningstar, iShares Ftse Mib e Lyxor Ftse Mib (per entrambi, il report è di Hortense Bioy ed è stato pubblicato il 12 giugno 2017), che, nonostante le basse commissioni, hanno faticato a battere gli strumenti attivi a causa della concentrazione che caratterizza l’indice che replicano.

In Germania, un mix di attivi e passivi

A differenza dell’Italia, in Germania è possibile trovare alcuni strumenti indicizzati con rating positivo, accanto a quelli attivi. I “medagliati” non sono solo nell’universo delle large cap, ma anche in quello delle mid-cap. All’inizio del 2018, è stato promosso a Bronze iShares MDax, che offre l’esposizione alle 50 aziende più grandi non incluse nell’indice Dax, garantendo una maggior diversificazione, in quanto si tratta di realtà più solide finanziariamente e redditizie.

Non è sempre facile battere l’indice

Nel 2017, molti fondi-Paese attivi hanno beneficiato della selezione di società di medio-piccole dimensioni al di fuori degli indici principali. Tuttavia, ci sono state delle eccezioni, come nel nord Europa, dove i titoli più piccoli sono stati piuttosto volatili e hanno fatto peggio delle large cap. Questo caso ci ricorda che le scelte al di fuori del benchmark possono rappresentare una fonte di valore aggiunto, ma talvolta o in determinate fasi del mercato, possono generare performance più deboli.

I fondi specializzati su singoli paesi hanno il vantaggio di esporre a segmenti del mercato sotto-rappresentati negli indici regionali o globali. Tuttavia, sono caratterizzati da una maggior volatilità e dai rischi di perdite dovute a una minor diversificazione. Corrono più pericoli i sottoscrittori di strumenti che, oltre ad avere il focus su un singolo mercato, si concentrano sul segmento delle mid-small cap, che è meno liquido, soprattutto quando le masse in gestione crescono e conseguentemente tolgono flessibilità alla gestione.

Come scegliere a Londra

Nel complesso, l’offerta europea di fondi-Paese è contenuta. Fa eccezione il Regno Unito, dove la vasta gamma può rendere ardua la scelta. Morningstar assegna un rating positivo a 44 strategie attive. La flessibilità, dicono gli analisti, è un fattore cruciale per generare valore rispetto agli strumenti passivi, perché permette di evitare i settori meno performanti e diversificare dal punto di vista dimensionale. Un’altra caratteristica del listino di Londra è il fatto che circa il 70% degli utili delle aziende che compongono il Ftse100 deriva dall’estero per cui la Borsa non ha risentito dell’incertezza legata a Brexit e ai timori di rallentamento dell’economia.

A cura di Sara Silano, Managing Research Editor, Morningstar Italy