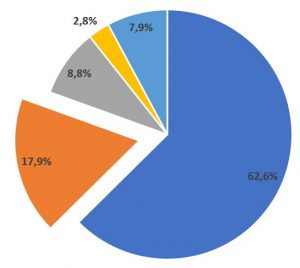

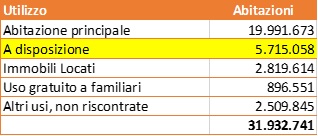

Qualche settimana fa abbiamo iniziato a parlare delle proprietà immobiliari da mettere al servizio del progetto “Vivere di Rendita”, cominciando dalla prima casa trattata in questo articolo. Oggi parliamo delle altre proprietà immobiliari, quelle che secondo la classificazione dell’agenzia delle Entrate sono definite “abitazioni tenute a disposizione”, sono un numero veramente elevato: quasi sei milioni di unità immobiliari pari a quasi il 18% dell’intero patrimonio immobiliare posseduto dai privati, vedi tabella e grafico (fonte: ns. elaborazione su dati Agenzia delle Entrate 2014):

Grosso modo una famiglia su 5 possiede una o più seconde case. Di solito si tratta di abitazioni acquistate direttamente decine di anni fa durante il boom del mattone e delle seconde case oppure da poco ereditate. Si tratta di abitazioni che molto spesso hanno perso l’obiettivo con il quale erano state acquistate, quando la famiglia era giovane e numerosa e le occasioni di uso erano molteplici nel corso dell’anno, sono pertanto frequentemente sottoutilizzate e presentano alti costi di mantenimento e fiscali, tali da incidere fortemente sulla sostenibilità del progetto “Vivere di Rendita”.

I proprietari, visto il basso utilizzo, tentano di affittare tali immobili spesso con scarso successo e, vuoi per la brevità della stagione, vuoi per le caratteristiche dell’immobile, difficilmente le rendite immobiliari sono tali da consentire il recupero di costi e tasse.

Eppure, la possibilità di meglio utilizzare questa parte del patrimonio esiste. Occorre anzitutto effettuare un’analisi critica e non emotiva di ciascuna proprietà, evitando soprattutto di fare considerazioni legate ai costi storici di acquisto. È chiaro che ci si troverà di fronte a situazioni in cui le case hanno avuto una scarsa rivalutazione o addirittura una diminuzione del loro valore, siamo in una fase del mercato completamente differente dal passato e a parte rare eccezioni per case situate in location particolarmente prestigiose il tempo e l’obsolescenza renderà sempre meno appetibili queste abitazioni.

Sono diverse le opzioni possibili, vediamone qualcuna:

- Se la casa è attualmente utilizzata per le vacanze in una località che ci piace, ma per pochi giorni all’anno, va esaminata la possibilità di venderla e di continuare a trascorrere le vacanze in quella località in albergo o in un appartamento in affitto stagionale: molto spesso lo si può fare semplicemente con i risparmi derivanti dall’eliminazione dei costi di mantenimento e delle tasse. L’importo ricavato potrà quindi essere investito e generare un flusso utile al progetto

- Volendo mantenere una quota investita nell’immobiliare, considerare la possibilità di vendere l’abitazione improduttiva e utilizzare il ricavato della vendita per l’acquisto di uno o più piccoli appartamenti in una zona con buona richiesta (tipicamente in una grande città italiana) da mettere a reddito

- Se proprio non si riesce a separarsi da una certa abitazione, cercare di rendere più dinamica la ricerca di reddito utilizzando portali dedicati ad affitti brevi (airbnb, homeaway, ecc.) che possono dare una certa soddisfazione a patto di dedicarcisi; questa potrebbe pertanto diventare una attività da svolgere part-time una volta interrotta o ridotta l’attività principale.

Non si deve mai dimenticare che se la prima casa è per molti un bene primario, l’atteggiamento nei confronti delle seconde case deve essere molto più distaccato: vanno mantenute solo se funzionali al nostro progetto. Nella prossima puntata cominceremo ad esaminare come mettere il nostro patrimonio finanziario al servizio del progetto “Vivere di Rendita”.

A cura di Gianni Lupotto, ALFA Consulenza Finanziaria