Il rilascio delle minute del FOMC di inizio maggio ha delineato un consenso prevalente fra i partecipanti al direttorio della Federal Reserve: buona parte del rallentamento dell’inflazione, sarebbe riconducibile a fattori idiosincratici, dagli effetti transitori sui prezzi al consumo. Si citano ad esempio la guerra delle commissioni sugli ETF passivi e il taglio delle fee di amministrazione e gestione da parte dei fondi hedge.

Un orientamento pericoloso

Perché se le prossime settimane dovessero smentire questo assunto, il mercato realizzerebbe ancora una volta di essere nel giusto: tanto circa le attese sui tassi di interesse – ci si va orientando ormai verso due tagli del Fed Funds rate da qui a giugno 2020 – quanto a proposito della percepita capacità da parte della banca centrale americana, di anticipare gli eventi e non subirli.

Questa concreta possibilità darebbe nuova voce agli oppositori di Powell, e spianerebbe la strada a Judy Shelton, in predicato di entrare a far parte del FOMC, e già consigliere economico non ufficiale di Donald Trump durante la campagna elettorale. L’economista si espresse a suo tempo contro la politica monetaria della Fed, avanzando proposte per certi versi rivoluzionarie circa le modalità di funzionamento della banca centrale. Una prospettiva che minerebbe ulteriormente l’autonomia della Federal Reserve, già messa in discussione a più riprese dalla Casa Bianca.

Resta da verificare in che misura questi innesti saranno prezzati dagli investitori

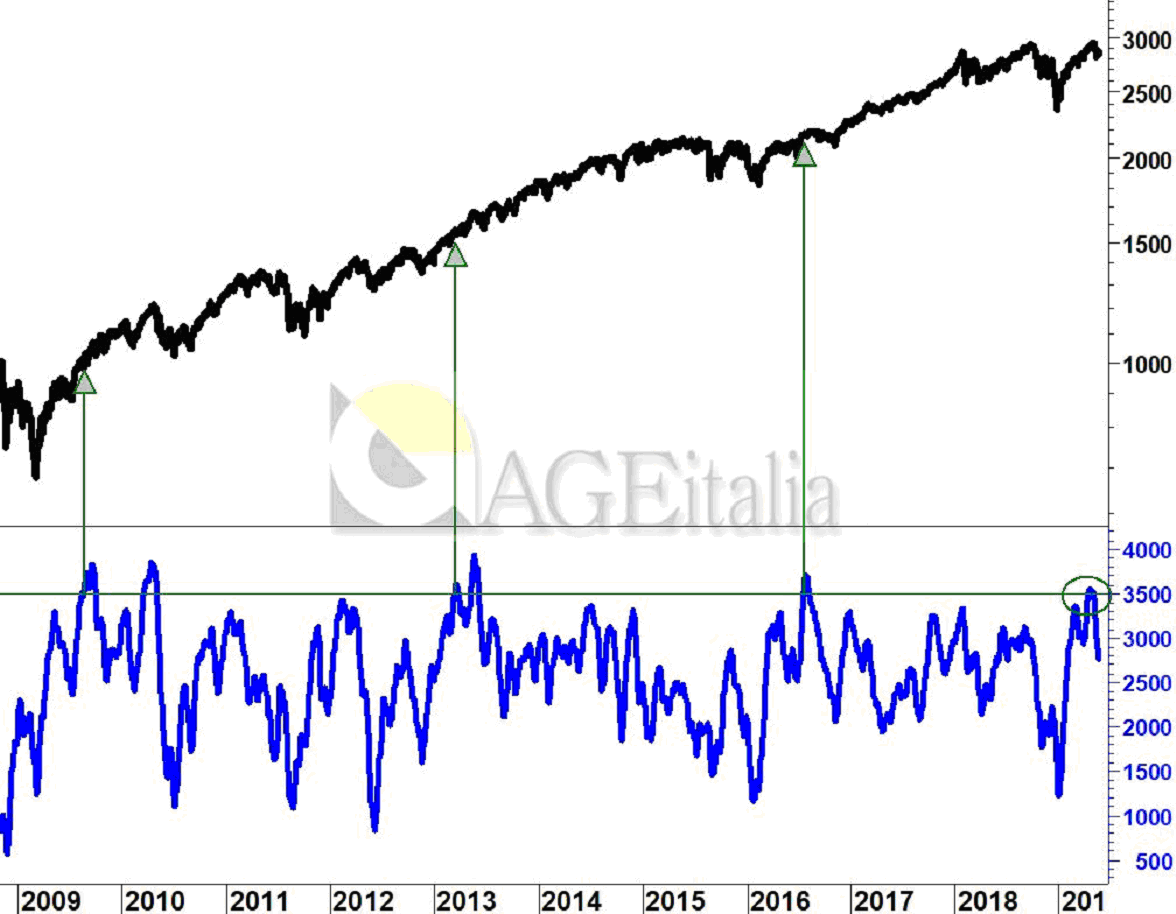

Il mercato azionario americano è atteso ad una ripartenza, e non è così lontano dai massimi assoluti, migliorati ad aprile. I detrattori però fanno notare come, tutto sommato, le quotazioni si collochino attualmente sugli stessi livelli di inizio 2018; ventilando l’ipotesi che questa congestione possa nascondere una silente quanto velenosa distribuzione. Sono nel giusto?

Per rispondere a questa domanda, gli analisti tecnici si soffermano sull’esame qualitativo del mercato: misurando lo scostamento fra società in crescita e società in calo, a fine seduta, sul NYSE. Si misurano i volumi connessi alle prime e alle seconde, pervenendo ad un indicatore che, normalizzato, fa emergere l’eventuale pressione in domanda o in offerta.

La figura in pagina mostra questo indicatore. Spintosi, di recente, oltre un’asticella alquanto significativa: perché tutte le volte che un simile comportamento è stato registrato, in questi dieci anni di bull market, ulteriori progressi sono conseguiti nei mesi successivi. Non si escludono momenti di temporaneo appannamento, si capisce. Ma per la prima volta in tre anni, il rialzo gode di un apporto qualitativo che dovrebbe consentire il netto miglioramento dei massimi assoluti fino alla fine dell’anno.