Ricordo che gli indici di Volatilità Implicita come il Vix, sono strettamente legati ai prezzi delle Opzioni e quindi alle aspettative che queste hanno sui potenziali andamenti dei mercati.

Un altro Indicatore di rilievo è il P/C ratio che è legato ai Volumi delle Opzioni Put e Call scambiate.

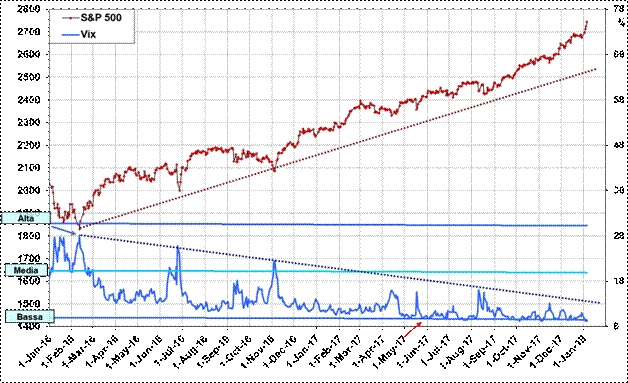

Iniziamo con il Vedere il 1° Grafico che riguarda la Volatilità Implicita sull’S&P500 (il Vix) – dati giornalieri a partire dal gennaio 2016 ed aggiornati alla chiusura del 5 gennaio:

Il primo elemento da sottolineare è come i minimi crescenti di S&P500 a partire da quelli dell’11 febbraio 2016 (vedi freccia blu a sinistra) siano avvenuti con massimi decrescenti del Vix, ovvero con timori sempre meno elevati di possibili correzioni.

E’ da inizio maggio 2017 (vedi freccia in basso) che il Vix resta su livelli storicamente bassi, tranne qualche lieve salita che tuttavia non ha portato neppure verso valori medi storici. Pertanto per ora questo Indicatore rimane in una condizione favorevole al mantenimento della fase rialzista dell’S&P500.

Una ulteriore informazione possiamo averla dal rapporto del Volume di Put e Call, il ben noto Put/Call ratio. Vediamo il grafico che rappresenta una media mobile esponenziale a 13 gg di questo ratio:

Come si vede dalla figura, anche questo rapporto fa sovente massimi nelle vicinanze di minimi importanti di S&P500, come è avvenuto sui minimi di mercato del 4 novembre 2016, con un P/C ratio che ha fatto un massimo poco dopo (vedi freccia verde al centro). Successivamente questo rapporto è sceso su valori che si sono mantenuti tra livelli storicamente medi e bassi. Più recentemente dal 18 dicembre (vedi freccia in basso a destra) siamo saliti leggermente da livelli storicamente bassi, ma senza andare oltre livelli di guardia. Anche qui abbiamo pertanto un segnale favorevole al mantenimento della fase rialzista sull’S&P500.

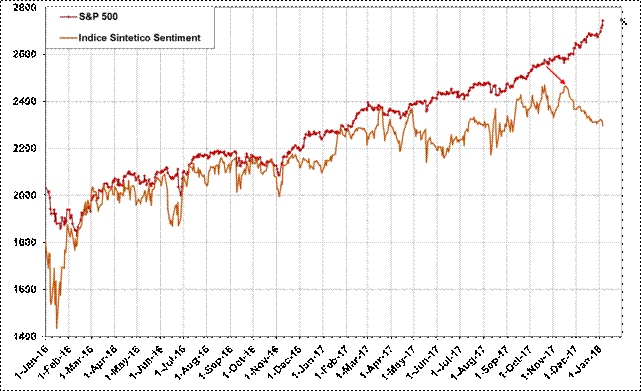

Presento ora un Indice Sintetico di Sentiment da me ideato, che tiene conto anche di altri 2 Indicatori legati alle Opzioni: lo Skew Index ed il Vvix. Con questo Indicatore si cerca di avere una visione di insieme più completa del Sentiment. Vediamolo:

Come si vede questo Indicatore tende ad assecondare l’andamento dellS&P500. Dal 20 novembre (vedi freccia in alto) l’Indicatore è in costante discesa. Pertanto qui si ha un segnale che la recente fase rialzista dell’S&P500 (tra l’altro con una ripidità maggiore della precedente) è da considerarsi fuori statistica a livello di Sentiment. Questa tendenza rialzista potrebbe invertire rotta (correzione) con estrema facilità e senza preavvisi in questa fase.

n