Nonostante le continue preoccupazioni per l’economia cinese e i suoi livelli di debito, siamo più ottimisti sul Paese perché sembra che le recenti riforme del governo stiano cominciando a funzionare. Si possono constatare gli effetti dell’impegno a ridurre la capacità in eccesso in un buon numero di settori industriali e anche buoni risultati rispetto alla stabilizzazione del sistema finanziario. Anche se complessivamente i nostri investimenti sulla Cina restano sotto-pesati, abbiamo recentemente aumentato la nostra esposizione al mercato cinese.

Negli ultimi anni, molti degli investitori sul mercato cinese si sono focalizzati sulle prospettive della cosiddetta ‘new economy’. Anche se riconosciamo che il passaggio verso un’economia focalizzata sui servizi creerà opportunità, crediamo che le valutazioni azionarie di queste società legate a temi popolari come internet, social media, e spesa dei consumatori, siano semplicemente troppo alti.

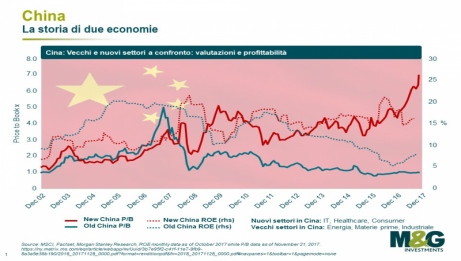

Al contrario, vediamo interessanti opportunità nelle società di proprietà statale del settore industriale e manifatturiero, aziende tradizionalmente associate alla ‘Old China’. Queste azioni sono state trascurate negli ultimi anni perché gli investitori si sono concentrati sul tema dei consumi. Tuttavia, in settori come quello dell’energia e dell’industria la profittabilità è recentemente aumentata senza che le valutazioni ne tenessero il passo (vd Figura 1) e questo crea una situazione interessante.

Figura 1: La ‘Old China’ registra i maggiori profitti

Fonte: MSCI, Factset, Morgan Stanley Research, dati mensili sul ROE aggiornati a ottobre 2017, mentre i dati sul P/B sono aggiornati al 21 novembre 2017

Dopo le riforme sul fronte dell’offerta, la capacità di produzione delle industrie pesanti come la cementiera e la siderurgica sta subendo un taglio permanente. In aggiunta, come parte della campagna di protezione ambientale, molti dei progetti più inquinanti sono stati smantellati. A fianco di questa riduzione della capacità, assistiamo a un maggiore consolidamento con un numero inferiore di operatori, ma di dimensioni più grandi e più efficienti. Significativo il fatto che sembra esserci una nuova attenzione alla profittabilità e al mantenimento di buoni flussi di cassa, e non un focus esclusivo sugli utili.

Siamo convinti che ci stiamo avvicinando a una flessione dell’industria bancaria cinese. Il livello di crediti inesigibili nel sistema sembra in diminuzione, in parte come conseguenza di un ambiente economico in miglioramento, ma dovuto anche alla dismissione o vendita delle sofferenze.

Tuttavia, è ancora più significativo notare che il governo ha preso iniziative per migliorare il funzionamento del sistema finanziario attraverso la riduzione della quantità di leva nel sistema attraverso una regolamentazione più stringente sui prestiti e un giro di vite su alcuni prodotti di risparmio.

Oggi, c’è una maggiore disciplina per i prestiti bancari in quanto la capacità di prestare è stata resa dipendente dalla solidità finanziaria della banca. In questo contesto, le banche meglio gestite, più disciplinate e con i bilanci più solidi dovrebbero essere avvantaggiate. Verosimilmente, per la prima volta da sempre, ci sarà una vera differenziazione tra le banche; inoltre, in generale, c’è uno spostamento nel settore verso prestiti al retail più profittevoli e meno rischiosi.

Dati questi sviluppi, riteniamo che le principali banche cinesi potrebbero potenzialmente riportare livelli di rendimento discreti e sostenibili. Ciononostante, continuano a scambiare a valori interessanti, per cui, anche qui per la prima volta da sempre, recentemente abbiamo investito in una banca cinese di proprietà statale.