Il 10 dicembre 2015 Mauricio Macri veniva eletto presidente della Repubblica Argentina succedendo a Cristina Fernández de Kirchner, rimasta in carica per 8 anni. Il contesto economico ereditato dal nuovo inquilino della Casa Rosada non lasciava molto spazio all’ottimismo: l’inflazione galoppante, l’elevato tasso di disoccupazione ed il consistente deficit pubblico rappresentavano, infatti, i principali mali da combattere in una nazione che faticosamente tentava di rimettersi in carreggiata a distanza di 17 anni dal clamoroso default da 82 miliardi di dollari.

A 30 mesi dall’insediamento, sarebbe ingeneroso affermare che Macri non abbia cercato di risollevare le sorti del paese. Indirizzando gli sforzi verso interventi di politica economica e, con il supporto del Banco Central, di politica monetaria, il presidente si è reso protagonista di numerose decisioni che hanno alimentato un clima di moderata fiducia tra gli investitori esteri. La rimozione dei controlli sui capitali e l’eliminazione delle restrizioni sulle operazioni in valuta straniera avevano l’intento di promuovere un’inversione di rotta rispetto al decennio precedente. Inoltre, la volontà di giungere ad un accordo con i creditori contrari alla decurtazione del valore nominale del debito in seguito alle ristrutturazioni post-default segnava, nel febbraio 2016, un passo avanti nella riconquista della credibilità internazionale.

Tuttavia, le difficoltà nel restituire stabilità ai fondamentali economici non hanno tardato a manifestarsi. L’inflazione continua ad essere una piaga sociale, con tassi di variazione su base annua che si collocano saldamente sopra il 20%. Il processo di riduzione dell’indebitamento statale è stato impostato in modo poco incisivo, inficiando il conseguimento di risultati apprezzabili in breve tempo. In aggiunta, la siccità che ha recentemente colpito alcune regioni ha compromesso la produzione e l’export nel settore agroalimentare, uno dei pilastri su cui è fondata l’economia argentina. La risalita dei tassi statunitensi, infine, ha messo sotto pressione molti paesi emergenti, soprattutto quelli maggiormente indebitati in dollari, generando ripercussioni anche sulla fragile valuta locale. Il biglietto verde, infatti, ha guadagnato quasi il 25% contro il peso negli ultimi due mesi con ampie oscillazioni giornaliere, come visibile dal grafico riportato sotto.

Tasso di cambio USD/ARS, 11/06/2017-11/06/2018

Fonte: Bloomberg

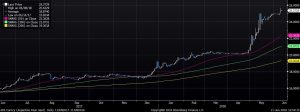

In tale scenario, il Banco Central è corso ai ripari intervenendo a sostegno della divisa domestica attraverso l’innalzamento del tasso di riferimento a breve sino al livello del 40%, anche per evitare che il repentino deprezzamento della valuta potesse produrre un ulteriore balzo nel già insostenibile aumento dei prezzi. Al contempo, il presidente Macri si è rivolto al Fondo Monetario Internazionale al fine di ottenere un finanziamento per limitare la vulnerabilità agli shock valutari e sostenere il programma di crescita economica. L’8 giugno scorso, dopo quattro settimane di negoziati, il FMI ha accordato all’Argentina un prestito di 50 miliardi di dollari in 36 mesi, a fronte dell’impegno da parte di Buenos Aires nel raggiungere il pareggio di bilancio nell’arco di tre anni e contenere l’inflazione al di sotto della doppia cifra entro il medesimo orizzonte temporale. Nel grafico che segue si può osservare come il principale indice azionario, il MERVAL, abbia reagito positivamente alla notizia.

Indice MERVAL, 11/06/2017-11/06/2018

Fonte: Bloomberg

In termini di previsioni economiche, l’agenzia di rating S&P vede la crescita del PIL reale rallentare all’1,5% quest’anno dal 2,9% dello scorso anno, mentre nel 2019 il progresso dovrebbe attestarsi al 2%. Inoltre, l’agenzia ha deciso di mantenere un outlook stabile sull’Argentina nonostante le recenti problematiche, mostrando fiducia nelle capacità di gestione della crisi dell’amministrazione Macri. Anche Moody’s ritiene che sia plausibile attendersi un indebolimento nella crescita del PIL nel 2018, stimando un impatto negativo nell’ordine dello 0,5% riconducibile alle difficoltà nel settore agricolo, con particolare riferimento alla soia ed i suoi derivati.

Eppure, uno spiraglio positivo potrebbe aprirsi in seguito alla possibile decisione di MSCI – società che si occupa della creazione di indici di mercato utilizzati da investitori istituzionali di tutto il mondo – in merito alla promozione del mercato azionario locale dallo status di mercato di frontiera a quello di mercato emergente. Tale condizione vedrebbe certamente giungere notevoli flussi in acquisto sui titoli domestici. La decisione, prevista per questo giugno, potrebbe però slittare di un anno proprio in virtù delle tensioni degli ultimi mesi, richiedendo un periodo di ulteriore approfondimento al fine di ottenere maggiore visibilità sull’effettivo miglioramento delle condizioni economiche.

Nel ricordare che è sempre necessario verificare l’adeguatezza di uno strumento rispetto al profilo di rischio e agli obiettivi dell’investitore, prima di procedere con l’acquisto, diamo a tutti appuntamento all’IT Forum di Rimini giovedì e venerdì 14 e 15 giugno dove presenteremo due novità rivolte ai risparmiatori da un lato e ai consulenti finanziari dall’altro.