Dicono che di liquidità si disponga in abbondanza, quando non se ne ha bisogno, salvo scomparire, quando se ne necessita. Un po’ come il vecchio aforisma ricondotto a Mark Twain, secondo cui «il banchiere è colui che vi presta l’ombrello quando c’è il sole, e lo rivuole indietro appena incomincia a piovere».

Di metafora in metafora, si arriva al tema in oggetto. L’ultima recessione ufficiale, negli Stati Uniti, è stata conclamata dal NBER a dicembre 2008: un anno dopo il suo inizio, e quando verosimilmente l’impatto maggiore sui conti pubblici e soprattutto privati era già stato avvertito. Poiché nessuno può pensare di disporre di strumenti più raffinati di quelli in dotazione a un esercito di PhD, prevedere le recessioni in anticipo sarebbe esercizio futile.

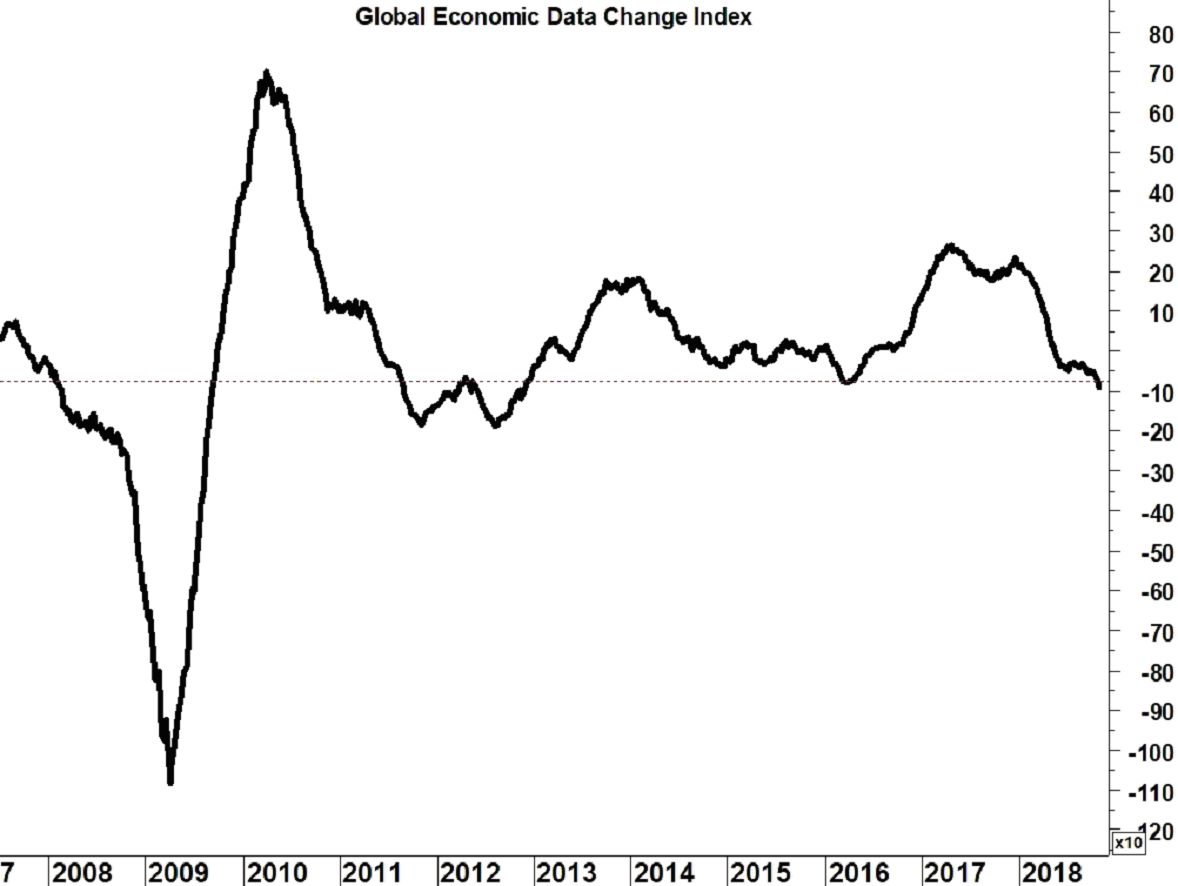

Eppure ci sono degli indicatori macroeconomici, che perlomeno ci avvertono del montare delle nubi all’orizzonte. Uno di questi è l’Economic Data Change Index: che misura, in ogni momento, per una data economia, lo scostamento dei dati macro registrati rispetto alla media degli ultimi dodici mesi. In questo modo si normalizza il flusso di dati, standardizzandolo, e percependo immediatamente se il ciclo economico si colloca su livelli superiore, o inferiore, rispetto al normale.

A livello globale, l’EDCI si colloca in questo momento in vistoso territorio negativo. La circostanza passa perlopiù inosservata, ma risulta avallata da altre rilevazioni. Ned Davis Research, per esempio, stima una probabilità superiore all’80% che l’economia globale vada incontro a una recessione.

Magari la questione è perlopiù terminologica. Insomma, bisogna capirsi: un’espansione del PIL dell’1.25%, al netto dell’inflazione, è manna dal cielo per l’Italia o in questo momento per il Regno Unito. Ma è insoddisfacente per gli Stati Uniti, tarati per crescere di almeno 50 punti base di più. Difficilmente la Cina o le altre economie emergenti sperimenteranno una contrazione del PIL. Ma un’economia che cresca a Pechino di meno del 5% farebbe certamente notizia, e farebbe montare una preoccupante insoddisfazione popolare.

Detto questo, l’EDCI citato si colloca oggi ben sotto i -75 punti. Come giudicare questo dato? Notiamo che la recessione del 2007-9 fu preceduta da una lettura di questo tipo. Anche la crisi economica dell’Eurozona di inizio decennio è stata tempestivamente segnalata da un EDCI globale in territorio negativo. La recessione globale che l’OCSE temporizza fra il 2015 e il 2016, e che trovò origine in una combinazione di pressioni deflazionistiche di origine cinese e di prematurità nel restringimento monetario in Cina, vide l’EDCI scivolare sotto la soglia rilevante dei -75 punti.