Sempre più operatori finanziari fanno uso degli indici delle sorprese economiche. Realizzati da diverse banche d’investimento (da Citi a Goldman Sachs, da Nomura a JP Morgan), in vario modo misurano lo scostamento fra i dati economici pubblicati quotidianamente, e le aspettative che li hanno preceduto. Il divario viene standardizzato e ponderato nell’ambito di una finestra temporale di alcuni mesi.

Si ottiene così un oscillatore la cui pendenza certifica la capacità dell’economia in questione di andare meglio o peggio delle attese degli economisti; prescindendo dal dato effettivo, che finisce per diventare irrilevante.

Ma è proprio così? Vogliamo dire, davvero gli indici delle sorprese economiche assumono una simile rilevanza? Vediamo un po’.

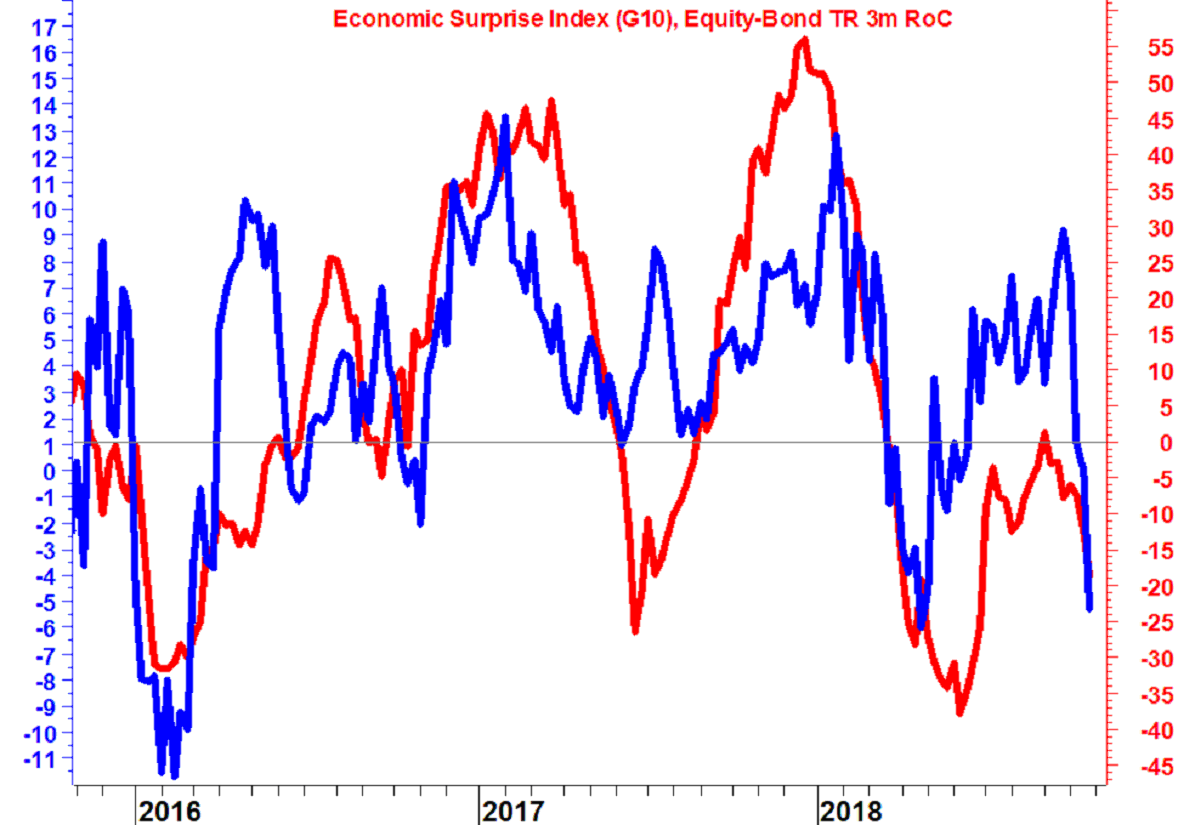

Diremmo proprio di sì. La figura propone l’indice delle sorprese macro delle principali economie mondiali (linea rossa, scala di sinistra), a confronto con lo Stock/Bond ratio; per la precisione, la differenza fra le performance a tre mesi del mercato azionario, e di quello obbligazionario americano (linea azzurra, scala di destra).

Si nota sin troppo bene come dati economici migliori delle attese producono una sovraperformance dell’Equity rispetto al reddito fisso; dati economici peggiori delle attese premino l’obbligazionario rispetto ai listini azionari. La correlazione è sin troppo evidente.

Sicché l’investitore dovrà preferire forme di investimento a basso rischio quando l’economia non riesce a tenere il passo delle aspettative, come accade da alcune settimane a questa parte. Una regola aurea evidentemente non più soltanto teorica, ma che nella realtà evidentemente trova piena e appagante attuazione.