Andava tutto bene, fino a Natale. I mercati si sbriciolavano, correggendo un eccesso maturato inspiegabilmente nel terzo trimestre. Il reddito fisso era preso d’assalto, le performance fino a quel momento confortanti si annichilivano e la cautela era premiata.

Con riferimento alla Borsa americana, tradizionale faro per tutti gli investitori grazie alla disponibilità di uno sterminato patrimonio di dati, c’erano soltanto due condizioni da onorare: una di prezzo, una di ampiezza.

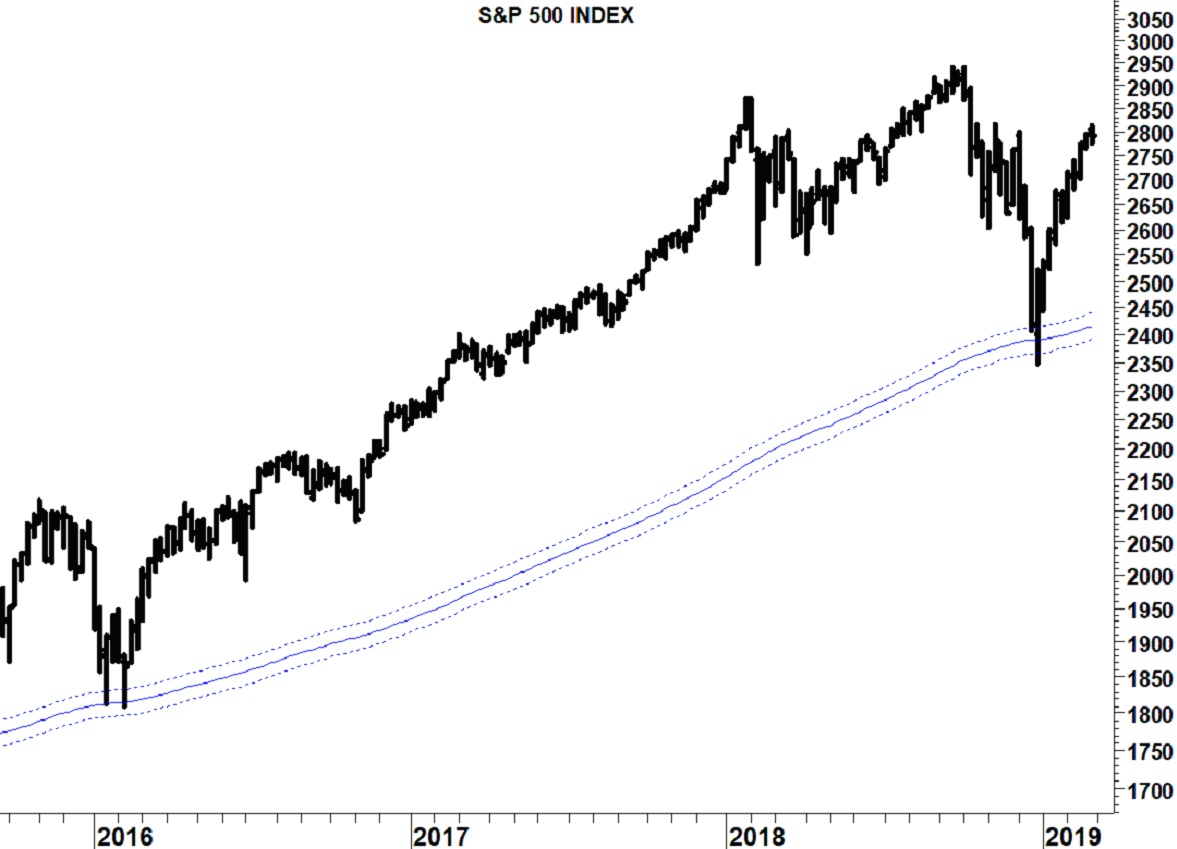

In merito al primo elemento, era facile stabilire a quali condizioni sarebbe stato downtrend a tutti gli effetti: si prescriveva l’abbattimento della media mobile a 200 settimane. Era lo spartiacque chiave che, sottoposto a sollecitazione all’inizio del 2016, ha consentito il ripristino del bull market: complice la gentile e fattiva collaborazione delle autorità di Stati Uniti e Cina.

Quell’argine ha retto. Provvidenzialmente, per i Tori. Perché sotto sarebbe stato il vuoto tecnico totale. Probabilmente, l’obiettivo realistico più ravvicinato non avrebbe avuto il “2” come prima cifra…

Soprattutto, agli Orsi era prescritta una prova di forza, di convinzione, che richiedeva l’estensione dei realizzi a tutte le pieghe del listino. Questa condizione sarebbe stata soddisfatta da un segnale di inversione sul fronte dell’ampiezza di mercato.

Risale ad aprile 2009 il segnale di inversione primaria di tendenza. Dopo un vano tentativo di inversione a settembre dell’anno precedente, la Advance-Decline settoriale dello S&P500 riusciva finalmente ad avere ragione della coppia di medie mobili che per tutti i due anni e mezzo precedenti aveva agito da resistenza. Quel segnale non è stato mai più ribaltato.

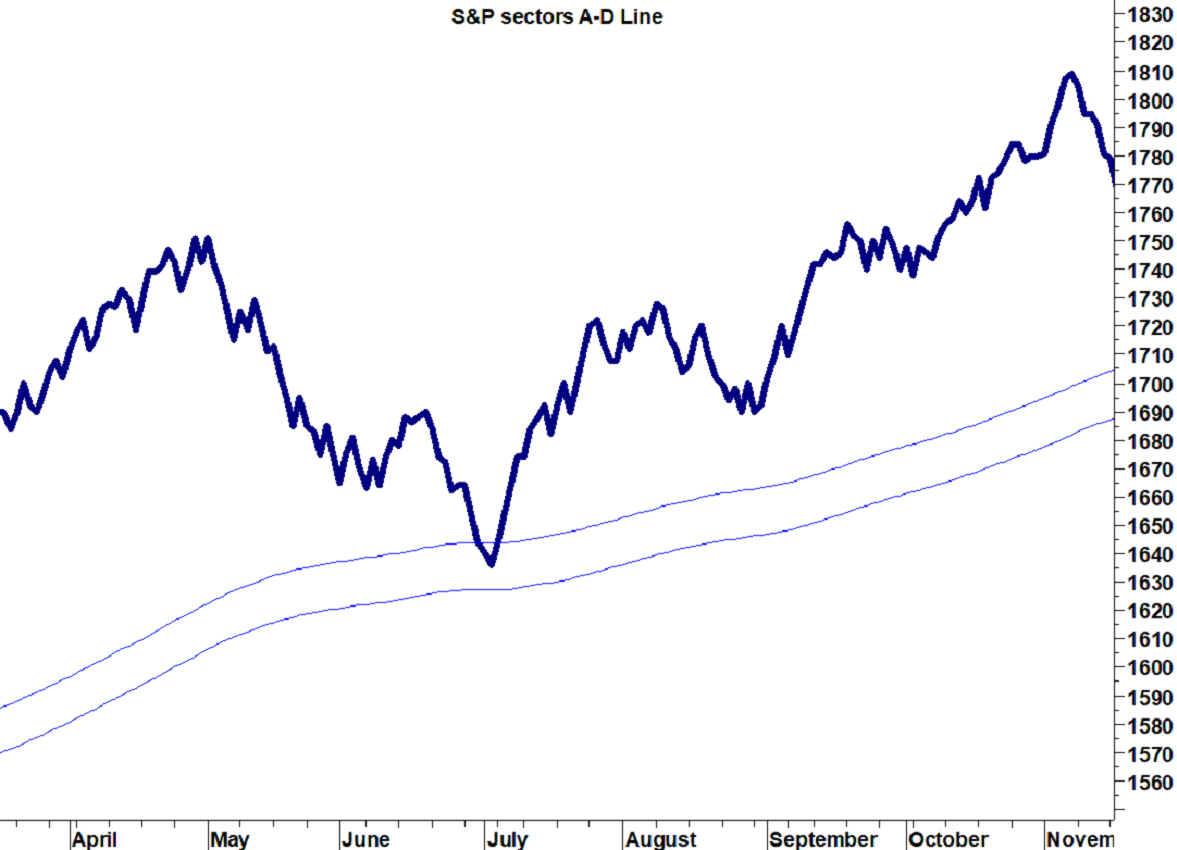

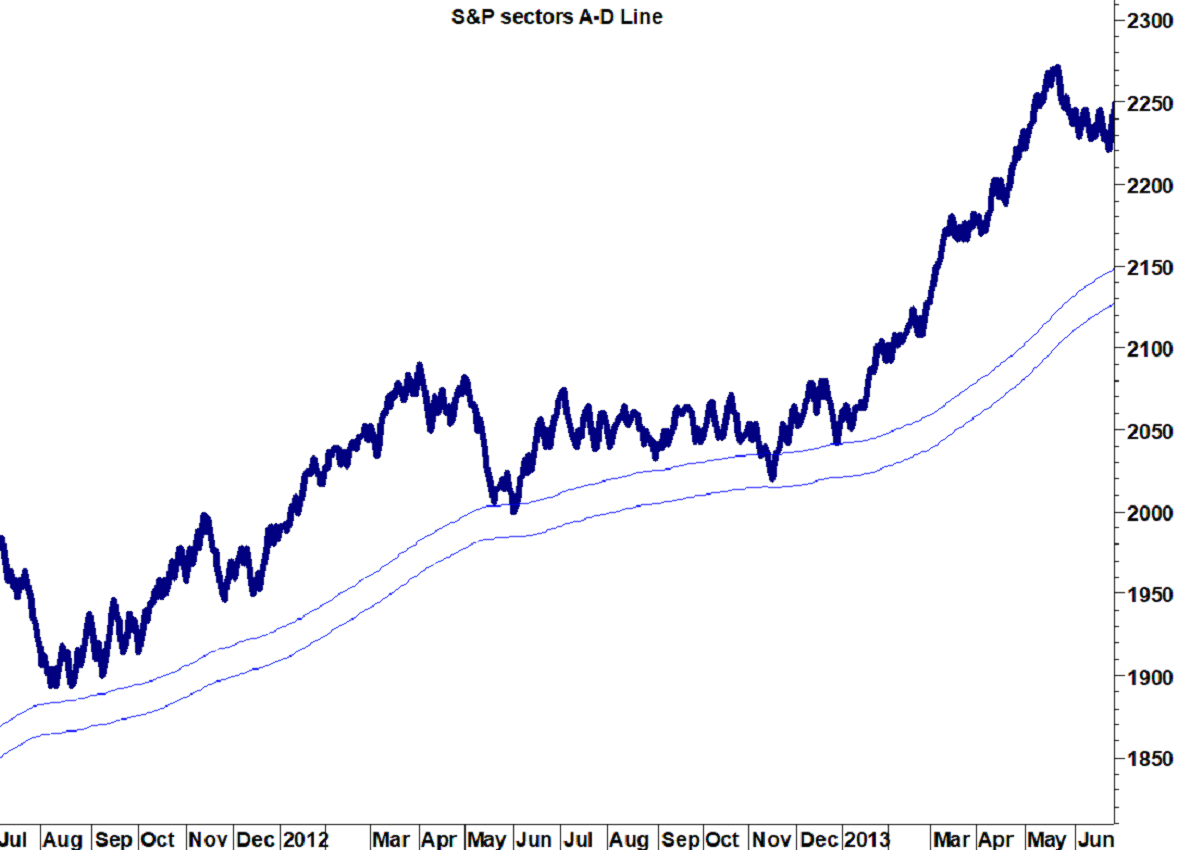

Al contrario, ogni fase di ripiegamento da parte della nostra A-D Line sarebbe stato contenuto dal supporto dinamico. A metà 2010, la prima volta:

Nell’estate del 2011 e soprattutto a maggio e novembre 2012:

Tutte opportunità secondarie di ingresso a basso rischio, per un investitore che avesse mancato l’appuntamento con l’inversione primaria di tendenza.

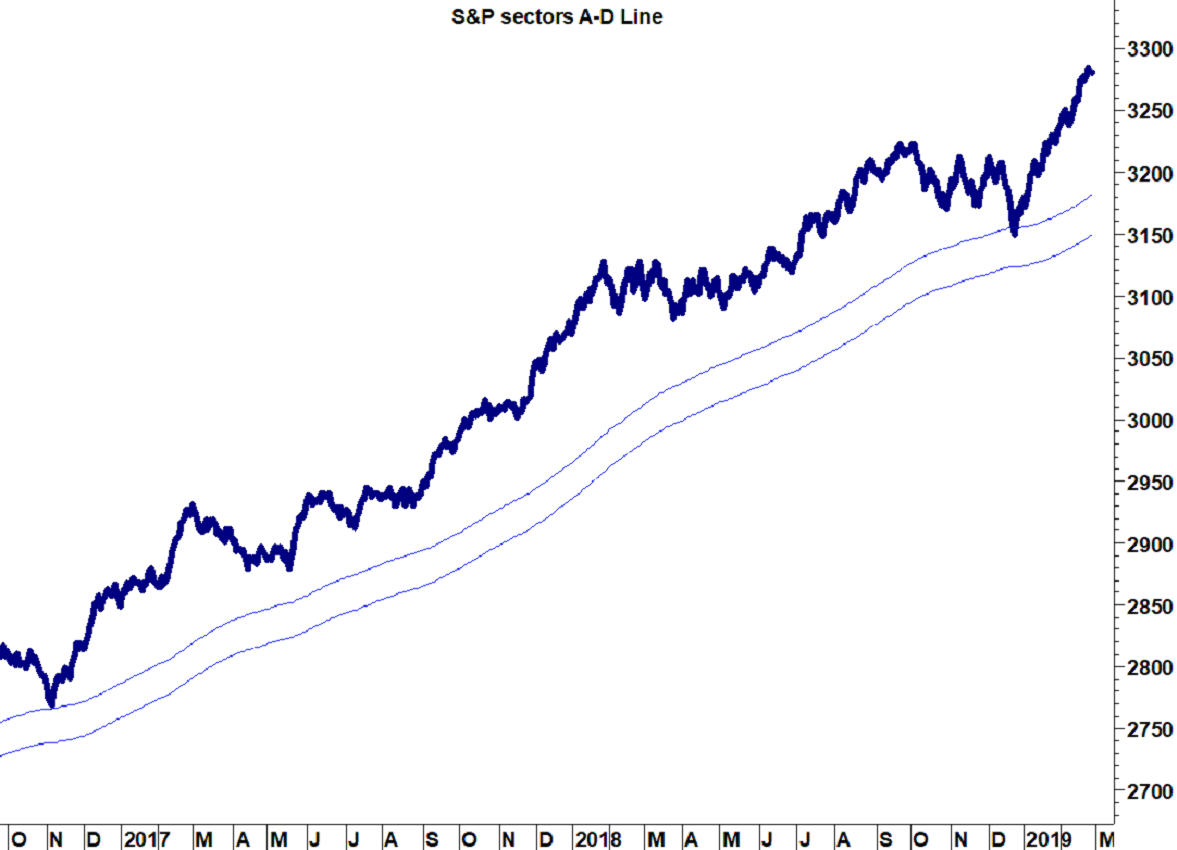

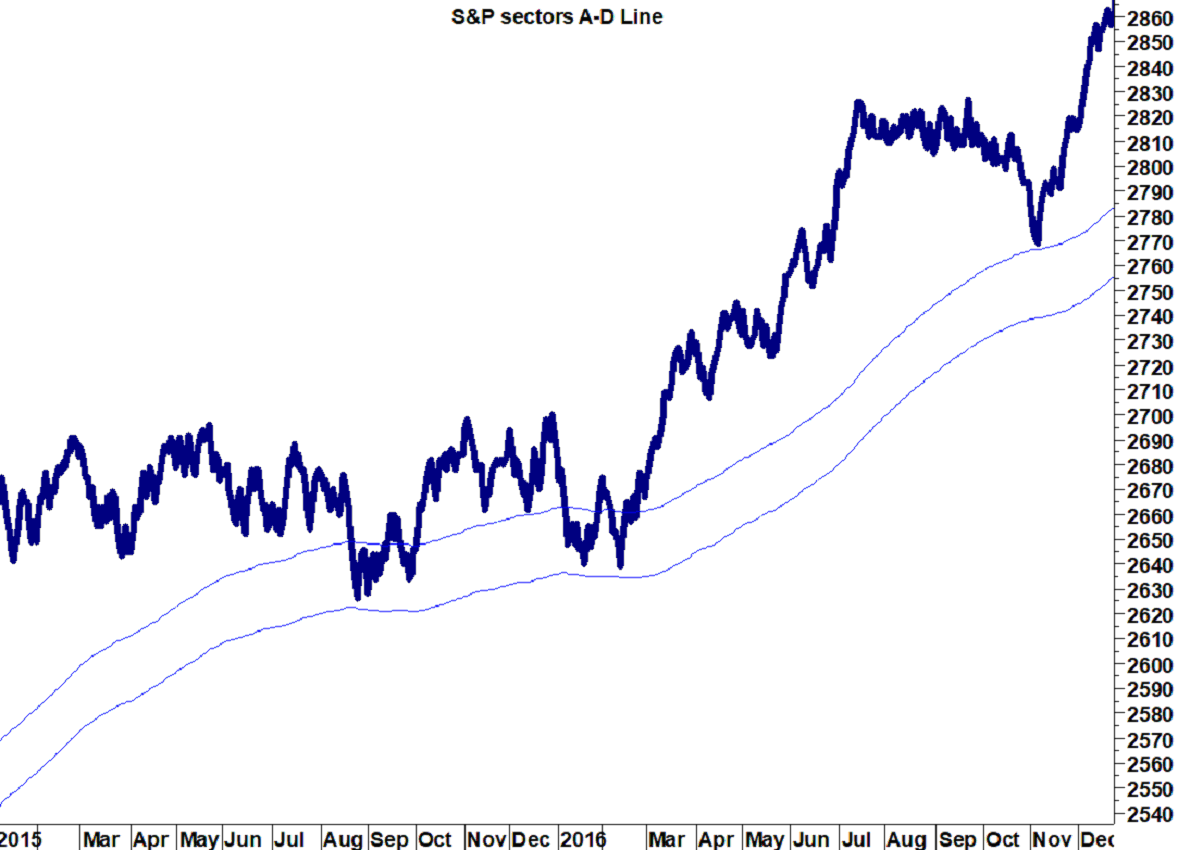

Da quel momento in poi non ce n’è stata per nessuno. Fino al 2016, quando la citata sollecitazione della media mobile a 200 settimane da parte dello S&P 500, avrebbe qui trovato contraltare nella sollecitazione del supporto di ampiezza di mercato:

E non è finita. Perché sul finire del medesimo anno la A-D Line ha lambito il supporto: in concomitanza con una fase di marcato scetticismo, come quella conseguita all’elezione a sorpresa di Donald Trump a presidente degli Stati Uniti.

Da quel momento in poi, il mercato azionario non ha concesso più opportunità.

Fino alla fine dello scorso anno. Quando la A-D Line, in fase di ripiegamento, ha testato ancora una volta la coppia di medie mobili. Fornendo una nuova, limpida opportunità di ingresso a basso rischio; a cui molti non hanno creduto del tutto. Noi per primi.